当美联储的观望式降息碰上欧洲央行的进取型宽松,今年一季度外汇市场呈现出戏剧性反转。VT Markets新的研究报告指出:美元受制于政策模糊性显露颓势,欧元却借力资金轮动逆流而上。当利率博弈转向经济韧性比拼,货币政策路径的分化正重塑全球资金流动方向。

美联储打政策太极 开启慢动作缩表

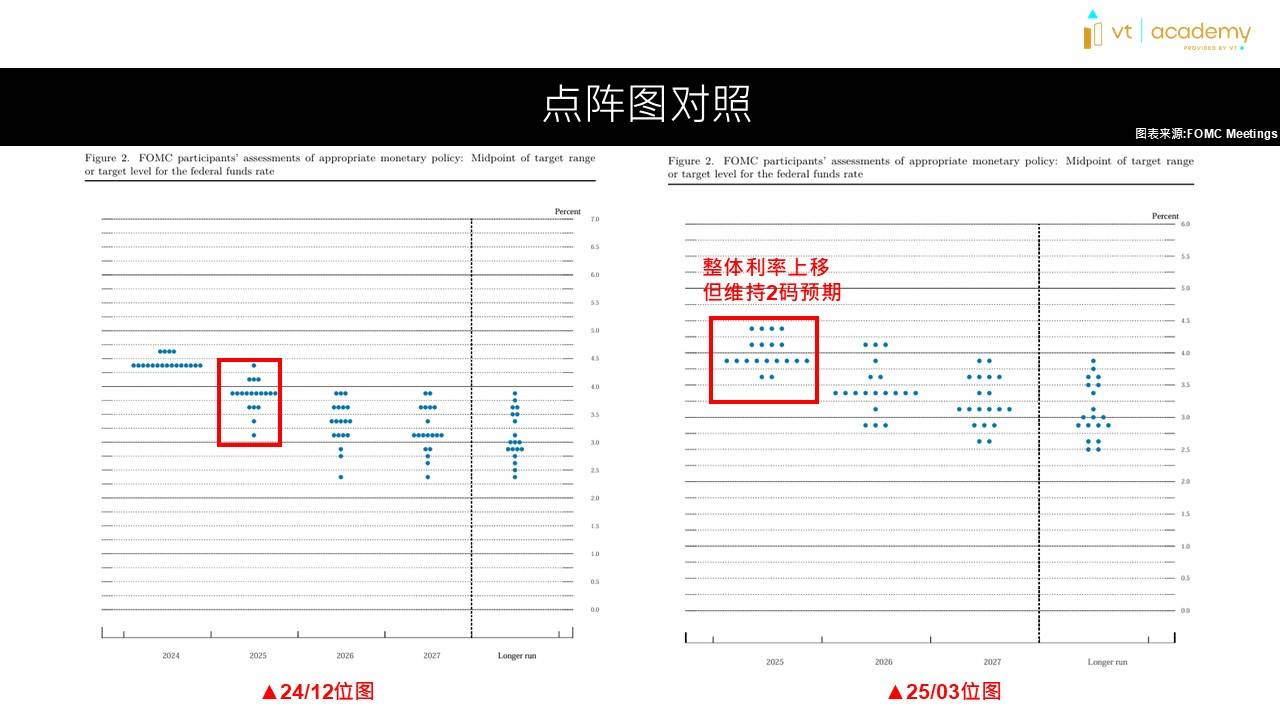

回顾一季度央行政策路径,当全球主要央行相继转向鸽派阵营,美联储却上演了精彩的政策平衡。年初两次利率决议看似"按兵不动",实则暗藏玄机,在利率维持4.25~4.5%时,点阵图正上演鹰鸽博弈。支持降息1码与维持3.75~4%区间的票委形成新阵营,曾经激进的4~5码降息派已销声匿迹,VT Markets报告指出,这种政策立场的微妙转变,折射出货币当局对经济前景的审慎态度。

2024年12月与2025年3月FOMC点阵图

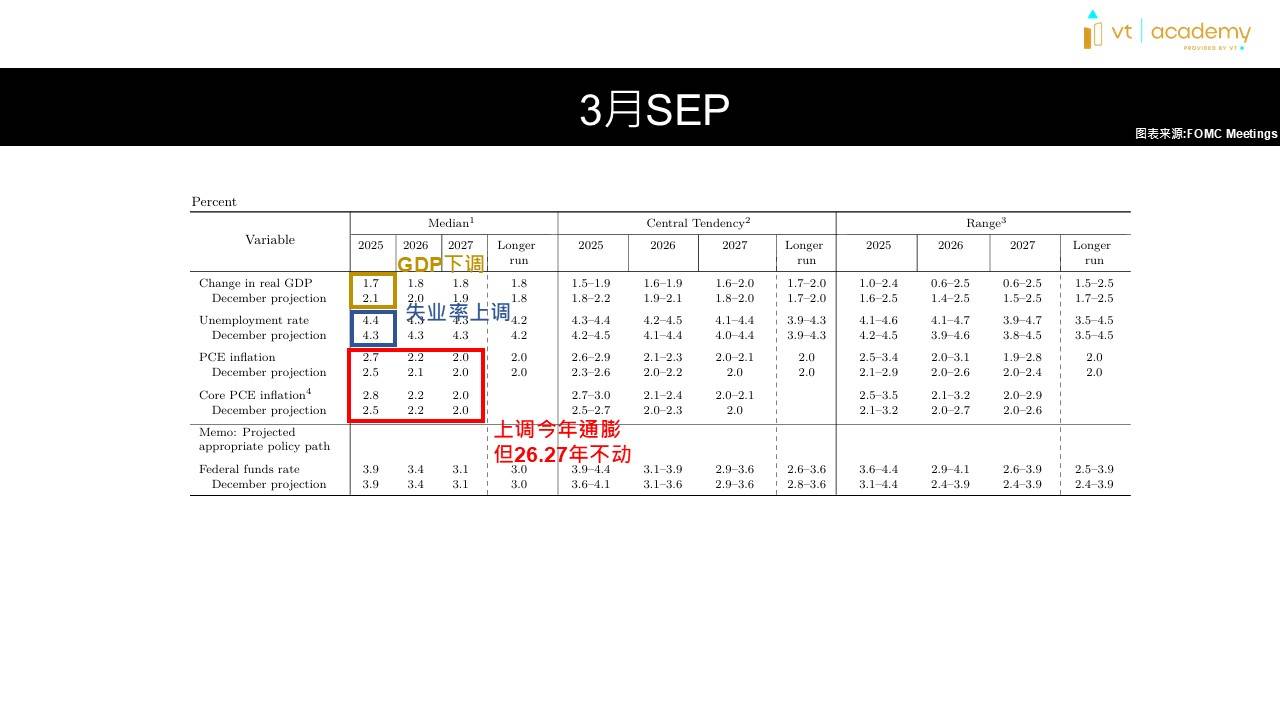

而最新的SEP经济预测报告也印证了这种谨慎情绪:经济增速预期从2.1%下调降至1.7%,失业率与通胀预期却逆势上扬至4.4%和2.7%/2.8%,值得关注的是,美联储政策声明中删除了"就业与通胀风险平衡"的关键表述,转而强调"不确定性上升"。鲍威尔在记者会上表示,经济减速与通胀升温两者的对冲效应,最终守住了委员们年内2码降息的政策底线。

3月SEP经济预测报告

本次会议的另一个关注重点是缩表节奏放缓。继去年7月将美债减持上限从600亿降至250亿美元后,今年4月起将进一步压缩至50亿美元。不动产抵押债券(MBS)上限则维持在350亿美元。迄今为止资产负债表规模已降至约6.75兆美元,创下近期低点。

鲍威尔在会后还解答了因债务上线引起的财政部账户余额下降问题,直言这是本次放缓缩表的原因。但放缓并不意味着放弃,只是通过降低上限的方式拉长缩表时间,为市场提供最直接的利多影响。正如美联储资产负债表曲线展现的阶梯式撤退,政策制定者正试图在债务上限危机与经济寒流间保持平衡。VT Markets研究团队提醒,对于即将到来的第二季度,关注重点依旧是特朗普的关税影响,以及低基期下通胀能否持稳。

三大动能助攻 欧元意外逆袭

相较于美联储的踟蹰不前,欧元却演绎出教科书级别的逆袭行情。从去年6月开始,欧洲央行就开启了猛烈的降息,以挽救经济颓势和压制通胀,7次利率决议累计降息6码,存款利率从顶点的4.0%下降至2.5%。今年后续也将以降息为主要基调。令人意外的是,欧元未随着宽松政策贬值,反而实现了对美元的强势反弹,成为全球主要货币中对美元升值幅度最高的货币。

VT Markets指出,这一反常行情是多重因素共同作用的结果。

首先,特朗普贸易政策的不确定性削弱了美元的避险属性,利多欧元;其次,在美股表现不佳的情况下,欧洲股市相对优异的表现带来了资金流入,带动欧元需求上升;此外,德国5000亿欧元财政刺激计划也对欧元提供了强有力的支撑。市场预估欧元区经济前景将改善,信心受到进一步提振。

然而,VT Markets也提醒,欧元的强势表现能否持续,仍需通过美国经济的韧性以及欧洲政策的落实情况来进一步检验。

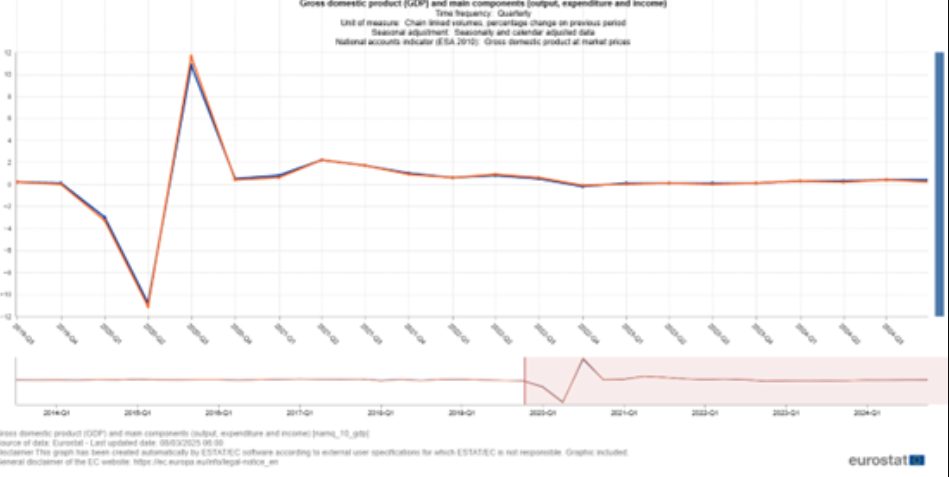

欧元区GDP

美元第二季度或迎来复苏

受欧元走强及特朗普关税冲击,美元指数年初累计下挫3.85%,去年Q4高位成为明显的头部。尽管贸易摩擦扩大引发美国经济增长放缓忧虑,美元在经历两个月的快速下跌后,在102.8一线出现止跌反弹迹象。

虽然美国经济基本面未发生重大变化,市场对特朗普的担忧不排除是反应过度。后续如果特朗普释放更多友好的关税政策消息,并且美股反弹,美元指数将有望展开新一轮反弹攻势。

VT Markets的研究报告强调,全球外汇市场的变局仍在继续演绎,美元和欧元之间的博弈将成为影响市场的关键因素。投资者应密切关注美联储的政策走向、特朗普的关税政策以及欧洲央行的货币操作,以便把握全球市场的动向。